White Free Paper

White Free Paperではお役立ち資料を提供しています

大暴落に備える

“ リスクヘッジ(保険) „とは?

記事執筆:投資家 高橋 正(Global market magazine)

では、順を追って説明して参ります。

株式相場の雲行きが怪しい時はバフェット指数や実体経済(企業業績)を見ながら株価の急落を予測して、持ち株をすべて売却して備えるのが最良のリスクヘッジなのですが、ただ・・・

「 配当や株主優待を受け取りたいです... 」

「 積立投資なので今すぐ解約できません... 」

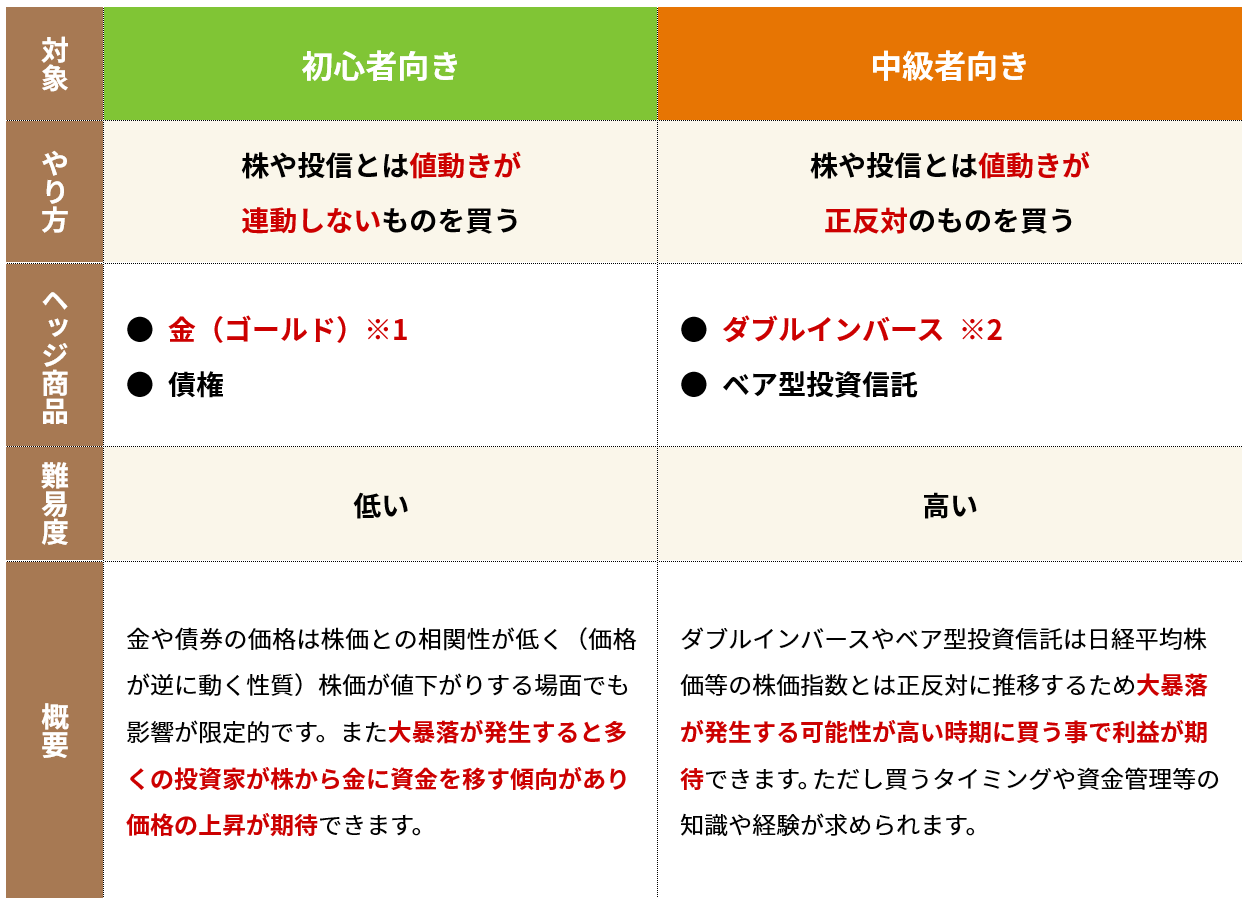

という声も多く寄せられます。そうした時のリスクヘッジとしては次のようなものがあります。

※上級者向けに先物を売るリスクヘッジもあるのですが難しいのでお勧めしません。

※1 初心者向きの金(ゴールド)は有事や大暴落の際のリスクヘッジとしてもっとも最適なのですが、現在、金(ゴールド)は価格が高騰していて手をつけにくい状況です。

※2 中級者向きのダブルインバースは日経平均株価が大暴落すると利益が出るように設計されているのですが、現在のように株価がどちらに転ぶかわからない状況ではジワジワと損が出るようになっているので短期向きのリスクヘッジになります。

金(ゴールド)もダブルインバースも検討したのですが・・・

「 大暴落が来なかったら金は値下がりするし

ヘッジ掛けたら値上がり益が少なくなってしまうからな... 」

という心配もあるでしょう。

そうした時にお勧めなのが・・・

“ 株価がどっちに転んでも損をしないで

利益が生まれる仕組みのリスクヘッジ „

です。

このリスクヘッジは、株価がどっちに転んでも(上下しても)利益が生まれる仕組みになっているのが、最大の持ち味です。

裏を返すと、大暴落が来ても1円も損をしないということです。

過去を振り返っても、リーマンショックのような大暴落が来る前に、リスクヘッジしていた人たちは、大切な資産を守ることができました。

つまり、リスクヘッジするか、しないかで、その後の資産の増え方に雲泥の差が生まれるということです。

例えば、リーマンショック前にリスクヘッジしていなかった人たちは、

-50%以上の損失(含み損)でした。

なかには、大きな含み損に耐えきれなくなって損切りしたり、リーマンショックの影響で急にお金が必要になって損切りしたり、株式市場から退場させられた人たちをたくさん見てきました。

しかし、リーマンショック前からリスクヘッジしていた人たちは、

+50%の利益を手にしていたのです。

さらに大暴落が来る前からリスクヘッジしていた人たちは、2012年からのアベノミクスの急上昇場面でも多くの利益を手にしました。

このようにリスクヘッジするか、しないかで、その後の資産の増え方に雲泥の差が生まれるのです。

ではどのようにしてリスクヘッジするのか?

解説者:投資家 高橋 正(Tadashi Takahashi)

投資家の高橋と申します。

最近の投資詐欺はどんなに日頃から注意していても、どんなに投資の知識があっても、どんなに詐欺に遭わない自信があっても、見抜く事が不可能といっても過言ではないほど巧妙化(悪事が複雑化)しています。

“ 信用していた金融担当者がお金をだまし取っていた事件 „

“ 儲けたい稼ぎたいという欲求を煽って高額な情報を売りつける悪徳業者 „

これらはもはや善人が太刀打ちできるような領域の話しではありません。

「〇〇支店長!〇〇先生!

お勧めの金融商品ありませんか?」

という声を上げようものなら・・・

次から次へと複雑な投資プランを提示され、次から次へと新たな金融商品にお金を吸い上げられてしまうのが日本の現状なのではないでしょうか。

「 やれ、流行りの投資信託だ! 」

「 やれ、仕組債だ!(高リスクで販売停止) 」

「 やれ、高利回りの投資案件だ! 」

「 やれ、急騰銘柄だ! 」と・・・

ではあなたに1つお聞きしたいのですが、今の投資業界に対してどのような印象をお持ちでしょうか?

もしも私の口から事実を申し伝えることが許されるなら、インターネット上に出回っている情報や人づてで得られる情報の中で、本当に再現性が高い情報というものは“ ほんの一握りしか存在しない „むしろ皆無といっていいはずです。

そもそもそういった情報で第3者を稼がせる、ということ自体がそうそう簡単にできるものではないのです。

しかし、今の投資業界には・・・

「それをいとも簡単にできるかのような謳い文句で販売されている投資の書籍 」「呆れるほど高額で再現性が乏しい投資の情報」

が溢れかえっているのではないかと思います。

本来なら投資は“ 安い時に買って高い時に売る „ これが定石(基本)のはずですが、

現在のような高値圏(バフェット指数が赤信号)でも投資を勧める悪徳業者が後を絶ちません。

そのような悪徳業者は大抵高額な情報を売ってお金を稼いでいるだけなのです。

たとえ高額であっても本当に稼ぐことができる情報ならそれはまだマシかもしれません。

しかし残念ながら多くの人が高額な情報料を業者に支払い、1円も稼げずにお金を減らしているというのが実情ではないかと思います。

今の投資業界はそんな縮図がはっきりと見えてしまうほど極めて異臭の強い業界になってしまっている、そんな気がするのです。

とはいえ世の中の真理が弱肉強食で成り立っていると考えれば、知恵を持たざる者が知恵を持つものに奪われてしまうのは自然界の掟なのかもしれません。

なぜなら人間が生態系の上部に立つことができているのは他でもなく、他の動物達よりも知恵を持っているからです。

どんなに綺麗事を並べてもそれが世の中の掟です。

もしも資本主義経済そのものが奪うか奪われるかの戦場であるなら、知恵が足りない者は、知恵がある者に奪われてしまってもそれは仕方がないことなのかもしれません。

労働という形の搾取とも気付かせない搾取も含めて世の中を見れば、現在のような状況で投資を勧める業者はそれがまだわかりやすい方ではないでしょうか。

何れにせよ、この世の中は知らず知らずのうちに誰かが誰かの時間と自由を奪い、

そして誰かが富と自由をその代償として手にしているのです。

ただ、今の投資業界はそんな縮図の底辺の底辺にある、そんな気がします。

それでも私は自分なりの姿勢を貫き、自分自身の仕事に誇りを持って活動してきました。

“ たとえ世の真理が弱肉強食であっても彼らがやっている事は正しくはない „

私はそのように考え、正しくはない事で資産を増やしてもそれは間違いなく一時的なものにしかならない、という強い信念から、現在の環境にもっとも適している“ リスクヘッジ „と“ 投資リテラシー „を伝える事に専念したのです。

ではその・・・

“ 投資リテラシー

(投資の理解と知識)とは? „

現代を生きる私たちを取り巻く情報はまさに玉石混合(ぎょくせきこんこう=良いものと悪いものが入り混じっている状況)ではないでしょうか。

そのなかで本当に必要な情報や正しい情報を見極める事が非常に難しくなってきています。

そんな情報過多の時代に必要不可欠のスキルこそが、

“ 投資リテラシー „

なのです。

たとえば、投資リテラシーの高い人は収支のバランスを把握し、無駄な投資を抑えつつ計画的な投資を行うので経済的な安定性が高まります。

一方で投資リテラシーが低い人は「きっと株価が上がるだろう」と無計画に投資をしたり、金融業者が勧める商品を理解せずに買ったりする事が多くトラブルに巻き込まれるリスクが高まります。

そうした時に求められている投資リテラシーこそが、

「 理解できない(わからない)金融商品には投資をしない 」

という事です。

これはウォーレン・バフェット氏の名言の1つです。

「 Risk comes from not knowing what you're doing. 」

リスクというものは、あなたが何をやっているかを理解していない時にこそ

やってくるのです。

また、先ほども申し上げましたが投資詐欺が後を絶ちません。

昨今、誰もが知っている金融業者の担当者がお金を騙し取っていた事件が多発していますが、投資をする際は利害関係が絡む人にアドバイスを求めてはいけません。

利害関係が絡む人というのは、金融商品を販売している金融業者の事で、銀行、証券会社、郵便局、投資情報を提供する業者などを指します。

仮に銀行で「どの投資信託がオススメですか?」と聞いたとしても、銀行側のオススメは「できるだけ手数料が高く収益性が高い投資信託」です。

なぜなら、金融業者はできるだけ多くの手数料収入を稼ぐ事を目的としているからです。

ですから、投資をしてはいけない現在のような高値圏でも平気で投資を勧めてきます。

そうした時に求められている投資リテラシーこそが、

「 利害関係がない第3者の見解(知識)や知恵(アイディア)を聞く 」

という事です。

こちらもウォーレン・バフェット氏の名言の1つです。

「 Never ask a barber if you need a haircut. 」

大切なお金を投資する際はやはり、利害関係の絡まない第3者を交えて

考えていく事が大切なのです。

第3者である私(高橋)の見解(知識)や知恵(アイディア)も聞いてみたいという場合は、次の無料メルマガに登録していただけると・・・

『 日本では報道されないような海外の最新情報 』

『 大暴落の安値で仕込みたいテンバガー候補や高配当銘柄候補 』

『 フィッシング詐欺(不正リンク)に遭わない方法 』

等をお届けしております。この機会にぜひメルマガに登録して、私の知識や知恵をご覧ください。

記事執筆:投資家 高橋 正(Global market magazine)

◎ 投資家 高橋正 無料メルマガ登録フォームはこちら

ではどのようにしてリスクヘッジするのか?続きをご覧ください。

※文章・画像・データの全てにおいて複製・転載・複写を禁止

White Free Paper